2024年,全球经济的风云变幻,让每一个行业都似乎卷入了暗流涌动的漩涡之中。面对瞬息万变的市场,能否于变局中开新局已成为决定企业成败的关键因素。

在能源转型的背景下,新能源汽车数量逐步攀升,而这也带动了充换电基础设施的发展。近一年来,无论是央企、还是民企都在加大布局充换电业务。其中,有传统汽车制造商也有石化双雄,还有电池生产商。而业务的焦点全部对准了充换电业务。

令人关注的是,为何大批企业近期内会聚焦充换电产业?而其在产业布局方面又有着怎样的特点?这将使得我国充换电产业发展方向又将会产生哪些变化?

充电桩缺口不容小觑

近年来,新能源汽车销量呈现井喷增长之势。中汽协发布数据显示,10月,新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48%和49.6%,新能源汽车新车销量占汽车新车总销量的46.8%。1—10月,新能源汽车产销分别完成977.9万辆和975万辆,同比分别增长33%和33.9%,新能源汽车新车销量达到汽车新车总销量的39.6%。

从近年来所披露的数据来看,新能源汽车保有量逐年攀升,而这就相应的催生了对充电桩的巨大需求。

图片来源:华为数字能源

中国充电联盟数据显示,2024年10月比2024年9月公共充电桩增加6.3万台,10月同比增长34.3%。

2024年1-10月,充电基础设施增量为328.8万台,同比上升19.8%。其中公共充电桩增量为66.5万台,同比下降8.6%,随车配建私人充电桩增量为262.3万台,同比上升30.1%。截至2024年10月,全国充电基础设施累计数量为1188.4万台,同比上升49.4%。

从以上数据中不难发现,目前私人充电桩的增速要明显高于公共充电桩的增速,而这也导致公共充电需求难以得到真正的满足。

专业人士预计,到2030年,我国新能源汽车保有量将达6420万辆。而按照工信部“2025年实现车桩比2:1,2030年实现车桩比1:1”的计划,我国充电桩市场还有很大发展空间。

政策大力扶持

随着电动汽车的普及,充电桩的需求量也在日益增长。在公共场所、居民区和商业区等地,都需要建设充电桩以满足电动汽车的充电需求,而这些地方的规划用途需要政府大力扶持。例如,上海市对通过认定并建成的A类示范小区,将获得充电设备金额50%的财政资金补贴?。

另一方面,与扶持新能源汽车产业相同,部分地方政府还会为充电桩运营商提供运营补贴,即根据充电桩的实际充电量或运营情况给予补贴,旨在降低运营成本。

图片来源:特来电

例如,浙江省杭州市对公共停车场、交通枢纽等场所建设的公用充电设施项目,有新建配套专变的,建设补贴标准为充电桩单枪平均功率40千瓦(含)以上不超过200元/千瓦,单枪平均功率40千瓦以下不超过40元/千瓦?。

此外,随着电动汽车的普及,充电桩的需求量也在日益增长。在公共场所、居民区和商业区等地,都需要建设充电桩以满足电动汽车的充电需求。而这就需要政府加大?土地供应。

不仅如此,政府还要尽量简化项目审批流程,以加快项目的实施进度。例如,上海市鼓励合作银行建立新型基础设施建设优惠利率信贷资金,重点支持充电桩等基础设施建设。

盈利模式多样化

企业的根本目的还是要实现盈利,能够让同业或者跨界企业源源不断加入充换电赛道的根本原因还是其多变的盈利模式。

行业人士认为,充电桩最直接的盈利模式就是向新能源汽车用户收取充电服务费。以商用快充充电桩为例,一般价格约为每度电1.8元左右。200公里的新能源汽车充满一次大概需要55.8元。如果充电桩每天为10辆车充电,仅一个充电桩一天就能带来可观的收入。值得关注的是,在一些大型商业中心、写字楼附近的停车场,充电桩的使用率更高,收益也就更加丰厚。

如今最贵的是流量。在信息化时代,流量成为现代社会中不可或缺的资源,其价值甚至超过了传统的地段。而充电桩的分布位置一般具有较高的人流量,这使其成为绝佳的广告投放载体。充电桩的机身、充电屏幕等都可以用于展示广告。例如,一个典型的充电站可能拥有4个显示屏,每个显示屏每小时收费约为200元,一天工作8小时,则一天的广告收入为6400元。

此外,除了基本的充电服务,充电桩还可以拓展一系列增值服务。比如,在充电桩附近提供洗车、车辆保养、汽车零部件销售等服务。

图片来源:星星充电

在当今这个生活节奏异常快速的时代,每一个人都在竭力提升自身的工作效率。抓住了这个心理,投资者就进一步拓宽了盈利渠道。因为对于车主而言,诸如洗车、保养维修,如果每一项都要单独进行的话,可谓费时费力,但如果能够将这些服务都融入充电产业的增值服务之中,则进一步拓宽了投资者的盈利渠道。

另一方面,从产业发展来看,随着科技的不断进步,充电桩技术的迭代也为投资充电桩带来了更多优势。

究其原因,随着高功率快充技术的不断突破,使得充电时间大幅缩短。这不仅满足了用户对于快速充电的需求,也提高了充电桩的使用效率。投资者可以选择安装高功率充电桩,吸引更多用户,在相同时间内服务更多车辆,从而增加收益。

仍处于野蛮生长时期

据不完全统计,截至目前,我国现存充电桩相关企业约66万余家,其中2024年新增注册相关企业约15.8万余家?。

正如光伏、新能源汽车这些时下发展得颇为轰轰烈烈的产业一样。尽管每个行业竞争依然激烈,但均已出现了霸主,比如比亚迪之于新能源汽车,隆基、通威之于光伏。然而,对于充电桩企业而言,总体处于野蛮生长状态。

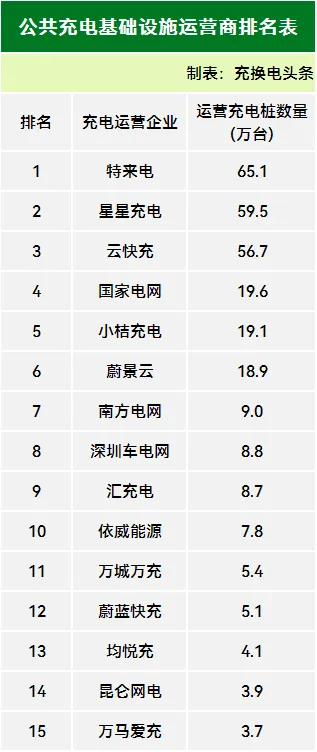

11月11日,中国充电联盟发布2024年10月全国电动汽车充换电基础设施运行情况。截止到2024年10月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营65.1万台、星星充电运营59.5万台、云快充运营56.7万台、国家电网运营19.6万台、小桔充电运营19.1万台、蔚景云运营18.9万台、南方电网运营9.0万台、深圳车电网运营8.8万台、汇充电运营8.7万台、依威能源运营7.8万台、万城万充运营5.4万台、蔚蓝快充运营5.1万台、均悦充4.1万台、昆仑网电运营3.9万台、万马爱充运营3.7万台。这15家运营商占总量的87.1%,其余的运营商占总量的12.9%。

从全国充电运营企业所运营充电桩数量TOP15的市场份额来看:特来电、星星充电、云快充、国家电网、小桔充电、蔚景云、南方电网、深圳车电网、汇充电、依威能源、万城万充、蔚蓝快充、均悦充、昆仑网电、万马爱充。

从中不难发现以下特点:首先,我国充换电行业尚未出现明显领先的头部企业。其次,市占量居前的民营资本服务商之间拉不开差距,此外,国家电网、南方电网一批央企在后面紧追不舍。并且还有诸多新的企业一拥而入。

业内人士认为,导致以上行业现状出现的原因主要由于尽管新能源汽车销量增长迅速,但充电桩行业的整体盈利模式尚未明确,而充电桩行业的前期投入大、回报周期长,导致许多企业难以实现盈利,或出现盈利不稳定的情况。

向产业链下游扩张

除了布局充电桩业务之外,近年来,继车企先后入局成为换电市场主力后,宁德时代、南方电网、国家电网、中石化、中石油等企业也纷纷布局换电市场,投建了大量的换电站和“电池银行”。

图片来源:阳光新能源

为何这些企业要向产业链下游发展?业内人士给出了答案:

首先,通过向下游发展,可以直接面对消费者,了解市场需求和消费者偏好,从而更好地进行品牌建设和市场推广。这有助于提升品牌知名度和市场占有率,增强企业的市场竞争力。

其次,较之下游企业而言,可以更好地控制原材料的采购和生产成本,减少中间环节,降低采购成本,提高利润空间。此外,通过掌握供应链话语权,上游企业可以更好地管理风险,确保供应链的稳定性和高效性。

此外,向下游延伸可以实现资源的优化配置和优势互补。通过定制化生产、技术共享等方式,降低市场风险,加速产品市场化进程,提升整体运营效率。

写在最后

根据预测,到2024年,中国电动汽车充电桩的保有量将超过2500万台。此外,预计到2027年,车桩比将达到2:1,这意味着充电桩的需求量将进一步增加。

有分析认为,当充电基础设施供应大于需求的时候,那些优先布局的企业就会在地理位置、增值服务以及技术方面占据优势,从而确立行业的领军地位。正所谓:“谁能抢占先机,谁就能赢得主动”。

全国咨询热线:

010-86487300

邮 箱:zzsolar188@126.com

手 机:17729729055

地 址:中原国际博览中心(郑汴路与未来路交叉口)

Copyright © 2024-2026 CIG.NET.CN All Rights Reserved版权所有:中国(郑州)国际充电桩换电站及光储充产业博览会【河南充换电展】 京ICP备2021003644号-29 XML地图 技术支持:蚂蚁建站